打开文本图片集

摘要:新能源风电项目作为我国基础设施领域的电力建设项目,有别于其他的项目,存在投资资金大,运营时间非常长,涉及人员多,部门广等状况,投资收益对项目有着非常重大的影响,一旦方式决策失误,整个项目的损失难以估量,因此,在其投资建设之前务必要采取可行性论证研究,实施经济评价。所以在新能源风电项目进行过程中,实施财务评价就尤为重要。下面以福建闽东电力股份有限公司在某一地投资建设的新能源风电项目为例,以介绍财务评价的方法措施。

关键词:新能源;风电项目;财务评价

中图分类号:F230 文献识别码:A 文章编号:1001-828X(2019)016-0248-02

前言

近年来,我国各种项目的大量出现,财务评价的作用就显得越来越明显,如蛟龙海洋科技公园项目、水厂类项目、电网规划项目、中国石化项目、风电项目等出现都要用到财务评价。财务评价是一种按照我国当前财税机制与价格系统,从财务角度对项目的投资估算、分析测算项目的财务效益和费用,市场需求、经营风险、计算财务评价指标和营销环境等财务状况进行探讨,以此实现对企业存在的风险给予信号监测、评价,并建立一定的风险防控措施,同时也对项目以后产生的投资回报、经济效益进行预测,为项目的财务可行性提供依据与支撑,让企业健康永恒发展。新能源风电项目作为我国基础设施领域的电力建设项目,有别于其他的项目,存在投资资金大,运营时间非常长,涉及人员多,部门广等状况,投资收益对项目有着非常重大的影响,一旦方式决策失误,整个项目的损失难以估量,因此,在其投资建设之前务必要采取可行性论证研究,实施经济评价。所以在新能源风电项目进行过程中,实施财务评价就尤为重要。下面以福建闽东电力股份有限公司在某一地投资建设的新能源风电项目为例,以介绍财务评价的方法措施。

一、项目基本概况

本项目主要由风力发电机组、升压变电站、集电线路、风电场内交通工程、施工辅助工程等组成。该项目计算规划是22年,其中建设期限是2年,生产经营期限是20年。本工程静态总投资为71708万元,工程动态总投资为4228万元,其中建设期利率是2947万元,融资费用是1281万元。另外别的费用是602万元,那么工程总共投资费用就是76538万元。该工程的建设所需的资金是采取筹借和贷款形式的,其中22960万元(里面包括了其余资金602万元)是由股东投资,占到了整个项目总投资的30%,而70%则是通过我国的商业银行贷款,贷款年利率是5.5%,贷款期限是10年,还款方式采取等额本息还款,每年偿还一次。财务的基准收益率,在融资前,税前财务基准收益率设定为10%,资本金税收后基准收益率设定为14%。由于电站采取的是独立核算,销售收入是发电站收入等于上网电量乘以上网电价,本风电场项目按年平均发电利用小时数2966.65h,场用电及线损耗按2.24%计算,等效满负荷小时数2900.38h。正常发电年份年平均上网电量139218MW·h,依据《国家发改委关于适当调整陆上风电标杆上网电价的通知》(发改价格[2014]3008号),项目运营期含税标杆电价按0.61元/kWh计列,年发电销售收入约50811.6万元。电站投入运行后,还贷期平均净利润是5208万元,还贷后年净利润总额是700万元。

二、财务评价过程

下面主要是用财务分析指标达到对新能源风电项目进行有关的财务评价。

1.盈利情况分析

(1)回收期盈利分析。回收期主要是指企业在对一个项目进行投资后,所得的净现金流量来回收项目最开始阶段投资所需的年限,体现出的是开始阶段投资回收的速度大小。用符号w代表初始投资,c代表项目经营期间的税后净现金流量,t代表回收期,那么公式:

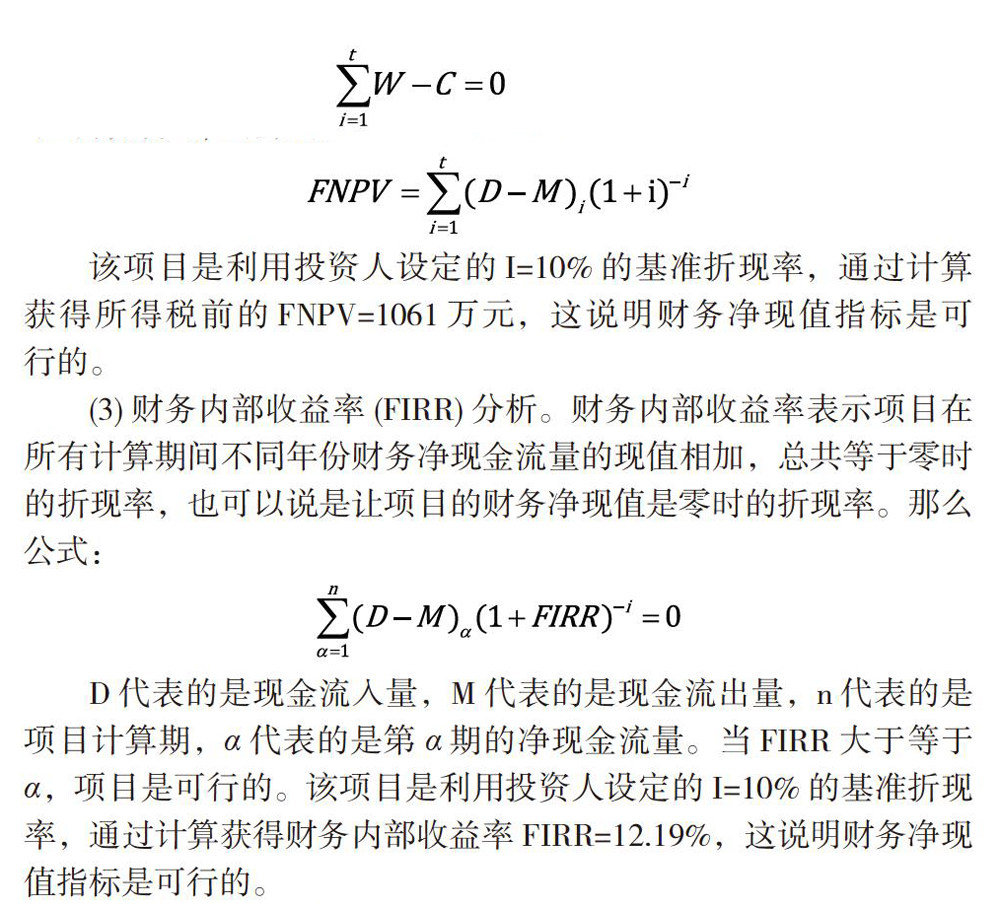

此时,当t作为回收期大于企业所要回收期时,项目就会被拒-绝,相反,项目是可以被接受的。当从资金时间价值角度进行考虑,投资回收期可以分几大类,一是静态投资回收期,这是一种不从时间价值状况进行考虑企业收回所有原始投资额所用的时间。二是动态投资回收期,这是从现值计算的投资回收期。三是差额投资回收期,这是从用年成本的节约额,每年不断回收由投资增加所用的年限。在对投资回收期进行计算时,静态投资回收期相对而言更加简单。根据项目全投资现金流量计算,发现所得税后的累计净现金流量第7年末凈现金流量是3122万元,第8年末是8407万元,那么等于O的年份就在第7年末和第8年末之间,因此回收期t=7.28年,回收期小于给定的基准回收年限10年之内,那么该项目在投资回收期指标上是能允许的。

(2)财务净现值分析。财务净现值(FNPV)又叫做“累计净现值”,作为企业经济评价的协助参考。拟建项目根据部门,以及行业的基准收益率以及设定的折现率,把计算期内不同年份的净现金流量折现到建设起点年份(基准年)的现值之和。如果出现财务净现值(FNPV)大于等于零时,表示项目的盈利率大于等于投资机会成本的折现率,那么该工程项目是被可行的,如果出现负数,就是不可行的。那么公式:

2.偿还情况分析

偿还情况也是偿债能力分析,是企业对到期债务所要偿还(本息)的能力。偿还情况可分为利息备付率指标、偿债备付率指标和资产负债率指标三个方面,对于利息备付率指标,当其大于1时,表示利息偿付的保障程度强。但还是要根据债权人的需求认定。对于偿债备付率指标,同样要求会大于1,而在整个工程项目中,借款偿还期间,利息备付率都大于2,偿还备付率都大于1.29,也就是说该项目具有非常强的贷款偿还能力。对于资产负债率指标,资产负债率又叫做举债经营比率,是企业负债所有费用和资产全部费用之比。通过比较能够反映出债权人放贷的资金安全程度大小的指标,也能测量企业使用债权人供给资金营运活动的能力。如果比率月底,对债权人的保障就会越大,偿还能力更强,相反就更低。

该项目,在建设期间,资产负债比率达到了70.56%。当工程投入使用后,还款计划在每年的不断实施中,使得资产负债呈现不断下降趋势,这也说明该项目具有偿还能力。

3.敏感性情况分析

在投资项目的经济评估中,敏感性情况分析成为比较常用分析不确定性的方法之一。该方法主要是指从许多不确定性要素里面逐步发掘对投资项目经济效益指标有非常重大作用影响的敏感性要素,然后进行分析研究,并测算对项目经济效益指标的影响大小和敏感性情况,以此确定项目所承受的风险能力。该项目在进行敏感性分析时,是根据项目的基本方案作为基础,采用了参数敏感性分析,包括分析了工程投资建设,原材料价格等不确定要素的变化对财务内部收益率等财务指标的影响大小。如对工程建设投资敏感要素进行分析时,当其增加10%时,项目投资内部收益率减小10.2%,但是仍大于我国风电行业的基准收益利率5%,这说明该项目抗风险能力好。从其临界点可以知道,当工程建设投资增加到10.17%时,项目投资财务内部收益才会小于10%。

三、结语

通过对该新能源风电项目进行了全面的财务评价分析,该项目具有较强的盈利能力,其次该项目的资产负债结构也很合理,最后是该项目有着很好的抵抗风险的能力,可以说该项目是可行的。

扩展阅读文章

推荐阅读文章

花田文秘网 https://www.huatianclub.com

Copyright © 2002-2018 . 花田文秘网 版权所有