打开文本图片集

[摘要]A股2469家上市公司2012年年报已收官,但并不完美。根据wind资讯统计数据计算可以发现,上述A股上市公司在2012年合计实现归属于上市公司股东的净利润同比出现零增长。这也是继2008年负增长后的同比最低增速。不过,以申万一级行业分类,公用事业及食品饮料行业2012年净利润仍出现高速增长。而食品餐饮中,酒类行业更是在外界看来是暴利行业,它们的分红是否如它们的赢利一样,本文结合wind和网易财经年报中的数据,针对酒类行业中的白酒和啤酒企业的分红及分红影响因素做进一步的探究。

[关键词]酒类行业;上市公司;分红

[中图分类号]F832 [文献标识码]A [文章编号]1005-6432(2014)8-0049-04

1 前 言

上市公司适当的现金分红能够给投资者以切实的回报并预示其潜在投资价值,它是良好的经营业绩和公司治理的共同产物。近年来,我国A股市场上市公司的总体现金分红水平,已经接近欧美发达市场,实施现金分红的公司逐年增加,但是上市公司分红政策的稳定性和持续性仍然需要进一步加强,少数上市公司长年不分红的消极影响亟待消除。当前,需要从分红的稳定性、持续性和增加透明度的角度,提高公司现金分红决策水平,逐步增加投资者真实回报。

本文之所以研究酒类行业,也是因为相对于其他大多数行业而言,除了医药行业,酿酒行业中的白酒行业相对于其他行业较强的自主定价权。这种自主定价权使得白酒行业,成为公认的高额赋税和高额利润的行业。酿酒行业的这种特殊性,使其股利政策表现出一定的行业特征。对于酿酒行业来说,虽然股利分配方式与大多数国内上市公司类似,但是不同之处在于:首先,酿酒行业的股利分配总体比较单一,且大多数公司只派发现金股利;其次,股利分配多采用稳定的股利分配形式;再次,整体而言,该行业上市公司股利政策缺乏稳定性;最后,行业整体的高流动性导致了高现金股利率。

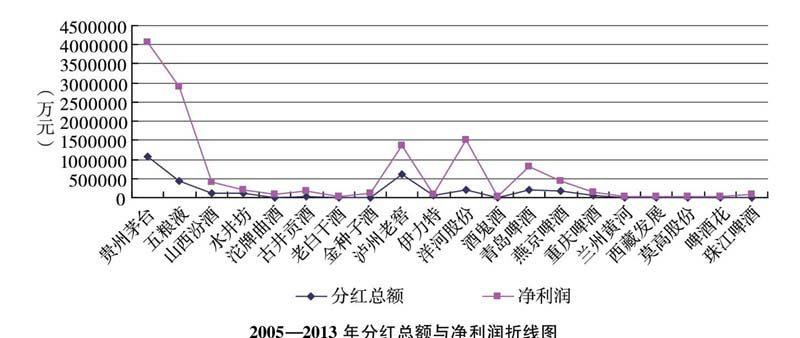

而在我国居民的日常消费中白酒与啤酒占的比例居多,本文选取了截至2012年12月31日的剔除ST公司的所有白酒与啤酒的上市公司,分别是白酒企业12支:贵州茅台、五粮液、山西汾酒、水井坊、沱牌曲酒、古井贡酒、老白干酒、金种子酒、泸州老窖、伊力特、洋河股份、酒鬼酒,啤酒企业8支:青岛啤酒、燕京啤酒、重庆啤酒、兰州黄河、西藏发展、莫高股份、啤酒花、珠江啤酒。

由上图可知,虽同为上市公司,不同企业的分红总额与净利润大不相同,白酒类企业贵州茅台、五粮液、泸州老窖、洋河股份的净利润总额较高;啤酒企业青岛啤酒、燕京啤酒的净利润较高。且白酒企业较啤酒企业平均净利润要高。分红方面贵州茅台分红总额最高,其次是泸州老窖。青岛啤酒在啤酒类企业中分红最高。

2 研究背景与理论回顾

酿酒产业在国家经济发展和社会进步中所起的作用,以及酿酒工艺在我国传统食品工艺中起的关键作用,越来越引起我国对此行业的关注。作为饮料行业的子行业,酿酒行业构成了我国国民经济的重要组成部分,与人们生活息息相关,在提高我国人民消费水平和生活质量方面起到了至关重要的作用,尤其是白酒与啤酒在人民生活消费中占据了不可替代的作用。因此如何制定合理的股利政策,用以吸引投资者是酿酒行业上市公司普遍关注的重要问题之一。

股利政策是上市公司将期末收益用于分配的决策。一般而言,没有上市的公司通常依照事前的合同规定或契约向各个利益共享者分配收益,结果通常对企业未来的筹资不会造成影响。但是对于上市公司来说,股利分配的决策,通常是综合考量了各种因素,才决定是否分配,以及分配的方式和额度,因为这些结果对公司的筹资决策及经营业绩有直接影响。因此,上市公司在期末收益的留存还是分配,以及如果分配,那么分配多少的问题上进行权衡:如果留存给公司用于投资的过多,股东与投资者的所得股利就会太少,某些偏爱利益分配的股东便会选择放弃该公司,就会影响本公司的股价,长远来看更会影响公司的发展;如果注重股东利益,而股利分配过多,则会对公司后期的生产经营的扩大产生影响,造成资金的不足,也同样不利于公司的发展。故上市公司的股利政策必须兼顾股东和内部留存,从而制定合理的分配政策。尽管目前世界各国上对股利政策的研究和实证分析取得许多成果,但仍未得到一致的研究结论,Fishe:在1976年时曾发表文章首先提到了“股利之谜”,他认为股利政策的制定不是一个简单的问题,而需要考量很多因素。Brealey和Myers(1992)等在其各自发表的文章中也认为,股利政策是公司一大财务难题。

由于我国改革开放后才逐渐形成资本市场,而在国内资本市场形成时,西方关于股利政策的理论研究已经取得了长足的发展,因此我国对股利理论的研究文献不多。基于我国特殊的国情和股利政策对公司财务能力的重要性,使得我国对股利政策的研究更偏重于实证,以用于指导上市公司实践,而且研究可分为四大类:一是股利政策因素分析,二是市场反应,三是与之相关联的委托代理问题,第四是不同行业的股利政策研究。

3 分析过程

3.1 样本选择

本文研究酒类行业中主要的白酒与啤酒上市公司分红,选取了截至2012年上市的所有的白酒企业12家与啤酒企业8家的相关数据信息。本文用到的数据主要来源于wind数据库与网易年报数据。

3.2 上市公司股利分红影响因素研究

3.2.1 研究假设

(1)现金分红与每股经营现金流量净额正相关。现金股利分配需要满足两个条件:一是公司要有足够的未指明用途的留存收益;二是公司要有足够的现金。现金流量如果主要是由经营活动产生的,则公司不需要过多考虑以后的资金来源问题,更有可能发放现金股利。

(2)现金分红与赢利状况正相关。公司赢利能力越强,可供分配的利润越多,公司发放股利的可能性越大,发放给股东的股利额也会越多,股利支付率也会相应提高。以每股收益作为衡量公司赢利状况的指标。

(3)现金分红与净资产增长率正相关。

(4)现金分红与资产总额正相关。

(5)现金分红与第一大股东持股比例正相关。若公司股权集中,第一大股东持股比例过高,大股东完全有理由也有可能倡导分红为自己谋求福利。

(6)现金分红与净利润正相关。

(7)现金分红与销售毛利率正相关。销售毛利率越大,表明公司的暴利越大,越有分红的可能。

(8)现金分红与负债状况负相关。若公司债务包袱较重,到期偿还债务压力较大,财务风险也会加大,这可能会影响到公司的持续经营能力。为了应付可能的财务风险,负债率越高的公司通常越不愿意将利润分配出去,而是选择保留更多的留存收益以偿还债务,发放现金股利的可能性就小。以资产负债率来衡量公司的偿债能力。

3.2.2 研究方法

从上述研究假设可知,影响上市公司现金分红的因素主要有每股收益、资产负债率、每股经营现金流量净额、净资产收益率、货币资金、资产总额、无限售条件流通股比例等几个方面。研究过程中,取每股现金股利(Y)作为因变量,每股现金流量(X1)、每股收益(X2)、每股净资产(X3)、每股净资产增长率(X4)、总资产增长率(X5)、总资产对数(X6)、第1大股东持股比例(X7)、主营业务收入对数(X8)、净利润对数(X9)、销售毛利率(X10)、资产负债率(X11)作为自变量,建立多元线性回归模型如下:

Y=a0+a1X1+a2X2+a3X3+a4X4+a5X5+a6X6+a7X7+a8X8+a9X9+a10X10+a11X11+u

为消除多重共线性,使用 SPSS 软件进行逐步线性回归分析。通过对酒类行业的描述性分析,对白酒和啤酒企业进行比较分析。通过总体分析找出影响酒类企业分红的因素。

3.2.3 实证分析

(1)描述性分析。我们首先对12家白酒上市企业与8家啤酒上市企业的有关变量分别进行了描述性统计,统计结果如表1、表2 所示。表1、表2 是分别对12家白酒上市公司和8 家啤酒上市公司的描述性统计结果,从这两个表的描述性统计中,我们可以看出:

①总体来说,在各统计指标上,虽然个别啤酒企业比白酒企业的赢利状况分红要好,但平均来看,白酒企业与啤酒企业存在明显的差距。②在表示分红的每股现金股利上,白酒与啤酒上市公司分红差别巨大,平均每股现金股利白酒企业是啤酒企业分红的11倍。③啤酒企业的每股现金净流量较白酒企业相差甚远,说明啤酒上市公司的现金流动能力非常脆弱,每股现金净流量可能会是影响现金股利发放的一个重要因素。④在反映赢利的每股收益中,白酒企业的整体平均数是2.7427,而啤酒企业的整体平均数只有0.2936。可见公司发放现金股利与赢利能力具有一定的关系。⑤在反映负债的资产负债率上,白酒企业与啤酒企业平均数相似,啤酒企业相对低些。⑥在其余变量上,白酒企业均大于啤酒企业,这些变量可能都会对因变量每股现金股利产生影响。

(2)逐步回归分析。在比较了白酒企业与啤酒企业的描述性统计结果后,为了得出影响酒类行业上市公司分红的因素,用逐步回归的方法对以往影响上市企业分红的9个变量进行逐步回归分析。

上表显示最终纳入回归方程的变量只有1个,即每股收益。可以看出t统计量为24.381,对应的概率p值为0,且对应的R2为0.971,拟合优度非常好。即每股收益对上市公司每股现金股利有显著的正向影响。

可得回归方程Y=-0.112+0.485X1

对于因变量个数只有一个原因有多方面的,一方面可能由于酒类上市公司数目有限,样本量较少,存在误差。另一方面由于酒类行业的特殊性造成的,酒类行业的平均销售毛利率都在40%以上,属于高暴利行业,不能用对于其他行业的判断手法来看酒类行业。并且这是对白酒企业与啤酒企业一起进行的研究结果,本身白酒企业与啤酒企业就具有明显的差距,统一研究难免会存在变量间的相互影响。

下面对白酒企业与啤酒企业分别进行逐步回归分析。

可以得出对于白酒企业最终纳入回归方程的变量也只有1个,即每股收益。t统计量为17.704,对应的概率p值为0,且对应的R2为0.969,拟合优度非常好。即每股收益对白酒类上市公司每股现金股利有显著的正向影响。

可得回归方程Y=-0.186+0.496X1

对于啤酒企业最终纳入回归方程的变量有两个,每股收益与总资产增长率。t统计量分别为12.271与3.481,对应的概率p值为0和0.018,对应的R2为0.974,拟合优度也比较好。对于啤酒类上市公司,每股收益与总资产增长率对分红都有显著的正向影响。

可得回归方程Y=-0.033+0.306X1+0.004X2

4 结 论

酒类行业上市公司不同类别的酒种,其企业的经营规模、分红比例、分红数额、利润等有着显著的差异,且对于不同种类的酒,对现金分红的影响因素也不同。对于酿酒类上市公司,现金分红与每股收益正相关;对于白酒类上市公司,现金分红与每股收益正相关;对于啤酒类上市公司,现金分红与每股收益和总资产增长率正相关。

而我国酿酒行业上市公司的股利政策存在的问题亟须改善,比如赢利不分和股利分配无规律的问题。如果希望规范当前存在的诸多的派现中存在的问题,我国需要进一步完善上市公司的股权结构,并从实际行动上改善公司的治理结构。因此,为了引导我国资本市场健康有序的发展和运行,本文提出了以下改进措施和建议:

(1)进一步优化股权结构,规范股东和管理层的行为。政府应当全力促进股权分置改革,在预定的时期内,实现我国股票市场的全流通时代。因为在全流通时代下,股权集中度将会降低,市场会根据优胜劣汰的规律迫使公司调整其结构,从而使得股利政策能够正常地在管理层的指挥下发挥积极的作用,而不仅仅只为股东的利益服务。

(2)加强上市公司股利政策影响因素的管理。对于所有的上市公司而言,应该扩大资产规模,提高成本费用利润率和总资产周转率,以适应市场的变化,不断开拓创新,强化公司的经营管理水平,寻找新的利润增长途径,提高赢利能力,增强公司的核心竞争力,这样才能对股利分配能力才能增强。

(3)加强政府法制建设和对证券市场的监管。从2000年证监会提出上市公司再融资必须以现金分红作为条件,我国上市公司分红派息开始增多,但是一味为了达到融资条件而分红,违背了政府设置该法规定的初衷,也不利于上市公司自身的长远发展。因此,本文认为:加强关于股利政策制定的法制建设。法规的健全对于上市公司股利政策合理政策的制定来说是一个必要制度条件。

参考文献:

[1]李光贵.国有控股上市公司现金分红行为:实践总结[J].经济与管理研究,2009(11).

[2]张跃文.我国上市公司现金分红决策研究[J].证劵市场导报,2012(9).

[3]李怡农.“现金奶牛”与“铁公鸡”现金分红差异的实证研究[J].财会月刊,2009.

[4]杨宝,李仲轶,周书灵.基于行为主体的上市公司现金分红优化对策研究[J].财会通讯,2010(7).

[5]高聪慧.贵州茅台、五粮液现金股利政策对比研究[J].财会月刊,2012.

[6]杨淑娥,王勇.我国股利分配政策影响因素的实证分析[J].会计研究,2000.

[7]赵艳琴.上市公司股利分红政策研究[D].成都:西南财经大学,2011.

[8]罗进辉.机构投资者持股、现金股利政策与公司价值[J].投资研究,2013(1).

[9]杨凯洪,李鹏,倪文新.基于投资者保护视角的上市公司分红政策博弈分析[J].武汉金融,2012(8).

[10]陈晖霞.白酒类上市公司比较分析[J].中国酒,2001.

[11]周芹.上市公司红利分配影响因素分析[J].科技信息,2010.

扩展阅读文章

推荐阅读文章

花田文秘网 https://www.huatianclub.com

Copyright © 2002-2018 . 花田文秘网 版权所有